")

को सरल शब्दों में समझना")

का भविष्य")

")

यह सोचो, आपको अभी-अभी अपनी तनख्वाह मिली है, और आप सोच रहे हैं कि इसके साथ क्या करना है। क्या आपको अपना सारा पैसा उस आकर्षक गैजेट पर खर्च कर देना चाहिए, इसे किसी बुरे दिन के लिए बचाकर रखना चाहिए, या इसे अपने भविष्य के लिए निवेश करना चाहिए? यहीं पर व्यक्तिगत वित्त कदम रखता है। इस लेख में, हम आसान शब्दों के साथ व्यक्तिगत वित्त के रहस्य को उजागर करने जा रहे हैं और आपको बताएंगे कि यह हर किसी के लिए महत्वपूर्ण क्यों है।

व्यक्तिगत वित्त को परिभाषित करना(Defining Personal Finance)

तो, व्यक्तिगत वित्त वास्तव में क्या है? यह आपको समझने में मदद कर सकता है कि आपका कितना पैसा आता है और जाता है। यह आपको यह भी बता सकता है कि आपके पास कितनी बचत है और आप कितनी देनदार हैं। इस जानकारी का उपयोग करके, आप एक बजट बना सकते हैं जो आपकी आय और खर्चों को संतुलित करता है। आप बचत योजना भी बना सकते हैं और यह तय कर सकते हैं कि आप अपने पैसे को कहाँ निवेश करना चाहते हैं।

व्यक्तिगत वित्त क्यों मायने रखता है(Why Personal Finance Matters)

आइए इस बारे में बात करें कि यह चीज़ इतनी महत्वपूर्ण क्यों है। व्यक्तिगत वित्त केवल वित्तीय विशेषज्ञों या सिर्फ अमीर लोगों के लिए नहीं है। यह हर किसी के लिए है. यह वित्तीय सुरक्षा और मन की शांति का रोडमैप है। जब आप इसे सही कर लेते हैं, तो आप जीवन में आने वाली वित् समस्याओं को सुलझा सकतें हैं और अपने सपनों तक पहुंच सकते हैं।

व्यक्तिगत वित्त की मूल बातें(The Basics of Personal Finance)

व्यक्तिगत वित्त तीन प्रमुख खिलाड़ियों के इर्द-गिर्द घूमता है:

आय(Income): वह आपका धन-निर्माता है, चाहे वह आपकी तनख्वाह हो या निवेश से कमाई। यह आपके वित्तीय घर की नींव है।

व्यय(Expense): ये वे बिल हैं जो आप भुगतान करते हैं, किराने का सामान जो आप खरीदते हैं, और कभी-कभार मिलने वाली दावत। खर्चों का प्रबंधन करना बही-खाते को संतुलित करने के बारे में है।

बचत(Savings): यह वह जगह है जहां आप अपनी मेहनत की कमाई का कुछ हिस्सा भविष्य के लिए रख देते हैं। यह आपका वित्तीय सुरक्षा जाल है।

व्यक्तिगत वित्त के बारे में आम गलत धारणाएँ(Common Misconceptions about Personal Finance)

कुछ मिथक चारों ओर तैर रहे हैं। लोग सोचते हैं कि व्यक्तिगत वित्त केवल बड़े बैंक खातों वाले लोगों के लिए है या इसका मतलब पैसा जमा करना है। यह सच नहीं है। व्यक्तिगत वित्त का संबंध आपके पैसे से आपके लिए काम करना है, चाहे आपकी आय कुछ भी हो।

व्यक्तिगत वित्त बनाम व्यक्तिगत संपत्ति(Personal Finance vs. Personal Wealth)

आइए एक बात स्पष्ट करें: व्यक्तिगत वित्त का मतलब अत्यधिक अमीर होना नहीं है। यह आपके पास मौजूद पैसे को प्रबंधित करने के बारे में है, चाहे वह कितना भी हो। यह एक सार्वभौमिक कौशल है जो हाल ही में कॉलेज से स्नातक करने वाले से लेकर अनुभवी पेशेवर तक, किसी के लिए भी उपयोगी है।

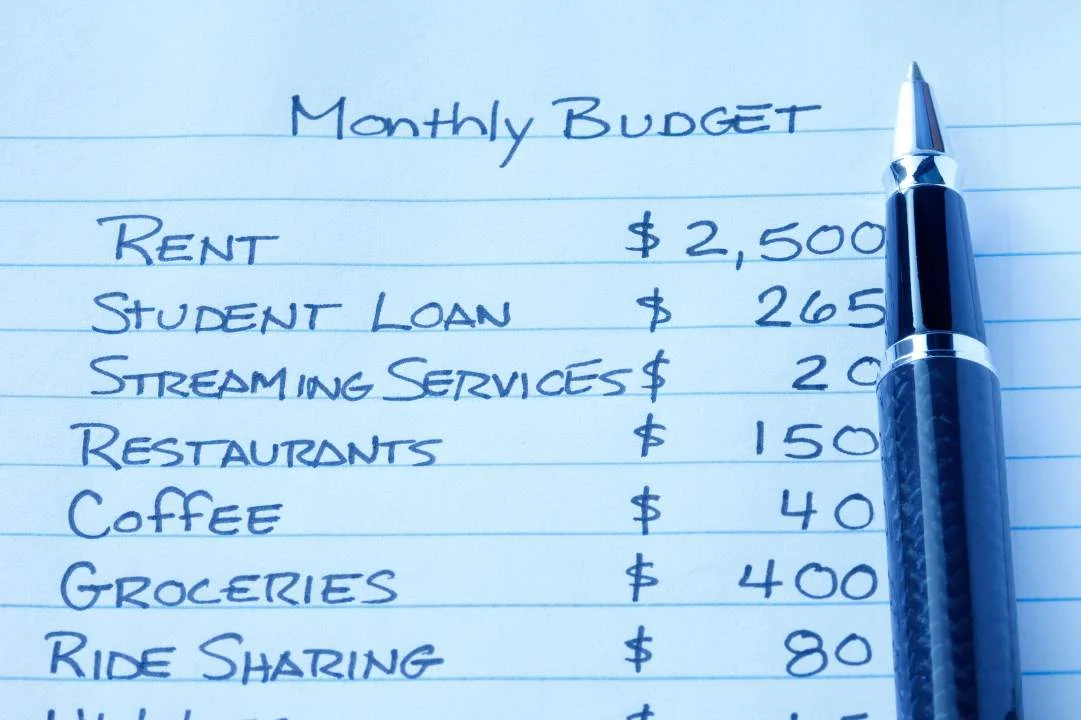

बजट का महत्व(The Importance of Budgeting)

बजट बनाना आपका वित्तीय जीपीएस है। यह आपको यह देखने में मदद करता है कि आपका पैसा कहां जा रहा है और इसे कहां जाना चाहिए। बजट बनाकर, आप अपने वित्त पर नियंत्रण रख सकते हैं और सुनिश्चित कर सकते हैं कि आपकी मेहनत से कमाई गई नकदी का उपयोग बुद्धिमानी से किया जाए।

बचत और निवेश(Saving and Investing)

बचत और निवेश दोनों पैसे बचाने के तरीके हैं, लेकिन उनके बीच कुछ महत्वपूर्ण अंतर हैं।

बचत: बचत अपने गुल्लक में पैसा डालने के समान है,अर्थात अपने पैसे को वर्तमान खर्चों के लिए अलग रखना। यह आपके लिए एक सुरक्षा जाल बनाता है ताकि आप अप्रत्याशित खर्चों के लिए तैयार रहें, जैसे कि कार का टूटना या चिकित्सा आपात स्थिति। बचत को आमतौर पर बचत खातों या जमा प्रमाणपत्रों में रखा जाता है।

निवेश: निवेश आपके भविष्य के लिए बीज बोने के समान है। अर्थात आप अपने पैसे को भविष्य में मूल्य में वृद्धि की उम्मीद में लगाना। यह आपको अपने पैसे को बढ़ने और आपके वित्तीय लक्ष्यों को प्राप्त करने में मदद कर सकता है, जैसे कि घर खरीदना या सेवानिवृत्ति के लिए बचत करना। निवेश के कई अलग-अलग तरीके हैं, जैसे कि शेयर, बांड, म्यूचुअल फंड, और रियल एस्टेट में निवेश करना।

उदाहरण-

- बचत: हर महीने अपने वेतन का 10% बचत करना।

- निवेश: अपने पैसे को शेयरों में निवेश करना।

ऋण प्रबंधन(Debt Management)

ऋण एक ऐसा लेनदेन है जिसमें हम किसी और से पैसे उधार लेते हैं और बाद में उसे ब्याज के साथ वापस करते हैं। सभी ऋण बुरे नहीं होते, लेकिन हमें समझदारी से ऋण लेना चाहिए। कुछ ऋण, जैसे कि घर खरीदने के लिए या कार खरीदने के लिए लिया गया ऋण, अच्छे हो सकते हैं। लेकिन कुछ ऋण, जैसे कि क्रेडिट कार्ड का ऋण, बुरे हो सकते हैं।

ऋण प्रबंधन का मतलब है कि अपने ऋणों को समझना और उन्हें जिम्मेदारी से चुकाना। जब हम अपने ऋणों पर नियंत्रण पा लेते हैं, तो हम आर्थिक रूप से स्वतंत्र हो जाते हैं।

वित्तीय लक्ष्य निर्धारित करना(Setting Financial Goals)

क्या आपको वह गैजेट याद है जिसे हमने पहले उल्लेख किया था? खैर, जब आपके पास एक लक्ष्य होता है, तो इसके लिए बचत करना आसान होता है। लक्ष्य निर्धारित करने से आपके पैसे को एक दिशा मिलती है। चाहे आप एक घर खरीदना चाहते हों, कर्ज से छुटकारा पाना चाहते हों, या दुनिया की यात्रा करना चाहते हों, लक्ष्य आपको सही रास्ते पर रहने में मदद करते हैं।

कुछ उदाहरण-

- एक घर खरीदना

- कर्ज से छुटकारा पाना

- एक कार खरीदना

- बच्चों की शिक्षा के लिए पैसे बचाना

- रिटायरमेंट के लिए पैसे बचाना

- एक व्यवसाय शुरू करना

वित्तीय साक्षरता में सुधार(Improving Financial Literacy)

वित्तीय साक्षरता का मतलब है कि आप अपने पैसे के बारे में समझदार निर्णय ले सकते हैं। यह एक महत्वपूर्ण कौशल है जो आपको अपने वित्तीय लक्ष्यों को प्राप्त करने में मदद कर सकता है।

कोई भी व्यक्ति जन्म से ही वित्तीय प्रतिभा वाला नहीं होता। वित्तीय ज्ञान वह चीज़ है जिसे आप समय के साथ बनाते हैं। आप किताबें, लेख, ऑनलाइन पाठ्यक्रम, और अन्य संसाधनों के माध्यम से वित्तीय साक्षरता सीख सकते हैं।

वित्तीय शब्दजाल से भयभीत न हों। कई शब्द और वाक्यांश हैं जो आपको वित्तीय दुनिया में मिलेंगे। आपको समझने में मदद करने के लिए ऑनलाइन और पुस्तकालयों में कई संसाधन उपलब्ध हैं।

निष्कर्ष(Conclusion)

व्यक्तिगत वित्त आपके वित्तीय जीवन के लिए उपयोगकर्ता पुस्तिका की तरह है। यह अमीर होने के बारे में नहीं है; यह आपके पैसे को आपके लिए काम करने के बारे में है, चाहे आपके पास कितना भी हो। बजट बनाना, बचत करना और निवेश करना सभी खेल का हिस्सा हैं, और वित्तीय शर्तों को समझना और लक्ष्य निर्धारित करना आपको इसमें महारत हासिल करने में मदद कर सकता है। तो, इंतज़ार क्यों करें? वित्तीय खुशहाली की दिशा में अपनी यात्रा आज ही शुरू करें। यह जीवन भर चलने लायक साहसिक कार्य है।

अक्सर पूछे जाने वाले प्रश्न (FAQs)

प्रश्न- अपने वित्त को व्यवस्थित करने के लिए पहला कदम क्या है?

उ०- समझें कि प्रत्येक पैसा कहां जाता है—यह आपके बटुए के लिए एक फिटनेस ट्रैकर की तरह है।

प्रश्न- मैं अपनी वित्तीय साक्षरता कैसे सुधार सकता हूँ?

उ०- वित्त-केंद्रित ब्लॉग, लेख, किताबें पढ़कर, या यहां तक कि अपने परिचित सबसे समझदार मनी-हैंडलरों से बात करके अपनी वित्तीय साक्षरता को उन्नत करें।

प्रश्न- व्यक्तिगत वित्त में बचने के लिए कुछ सामान्य नुकसान क्या हैं?

उ०- बजट बनाने से बचना, ब्याज दरों को नज़रअंदाज़ करना और आवेग में खरीदारी करना—अपनी कुर्सी के नीचे पुरानी च्युइंग गम जैसी इन आदतों से छुटकारा पाएं।

प्रश्न- मुझे सेवानिवृत्ति के लिए कितनी बचत करनी चाहिए?

उ०- एक सामान्य नियम के रूप में, अपनी आय का 10% से 20% सेवानिवृत्ति के लिए छिपाने का लक्ष्य रखें। यदि आप और अधिक कर सकते हैं, तो यह आपके सेवानिवृत्ति केक पर ठंढा कर देगा।

प्रश्न- मैं अपने पैसे को अपने लिए कैसे काम में ला सकता हूँ?

उ०- सहेजें, निवेश करें, दोहराएँ। पैसे को अपने लिए काम में लाना सुनहरे हंसों को पालने के समान है—बस उन्हें अच्छी तरह से खिलाएं!